В современном мире криптовалют, где возможности для инвестирования постоянно расширяются, понимание различных финансовых показателей становится ключевым аспектом принятия грамотных решений. Однако в этом разнообразии финансовых инструментов два термина, APR - Annual Percentage Rate и APY - Annual Percentage Yield, выделяются как важнейшие. Несмотря на первоначальное сходство аббревиатур, эти два понятия олицетворяют разные аспекты финансовых операций и оказывают существенное воздействие на исход ваших инвестиций и кредитных операций в области криптовалют.

В данной статье мы более детально рассмотрим каждый из указанных финансовых показателей, выявим их преимущества и недостатки, исследуем методы их расчета, а также выясним, как их использование может оказать влияние на ваши финансовые решения в контексте криптовалют. Осознание разницы APR и APY даст возможность принимать более информированные решения в управлении финансами в мире цифровых валют.

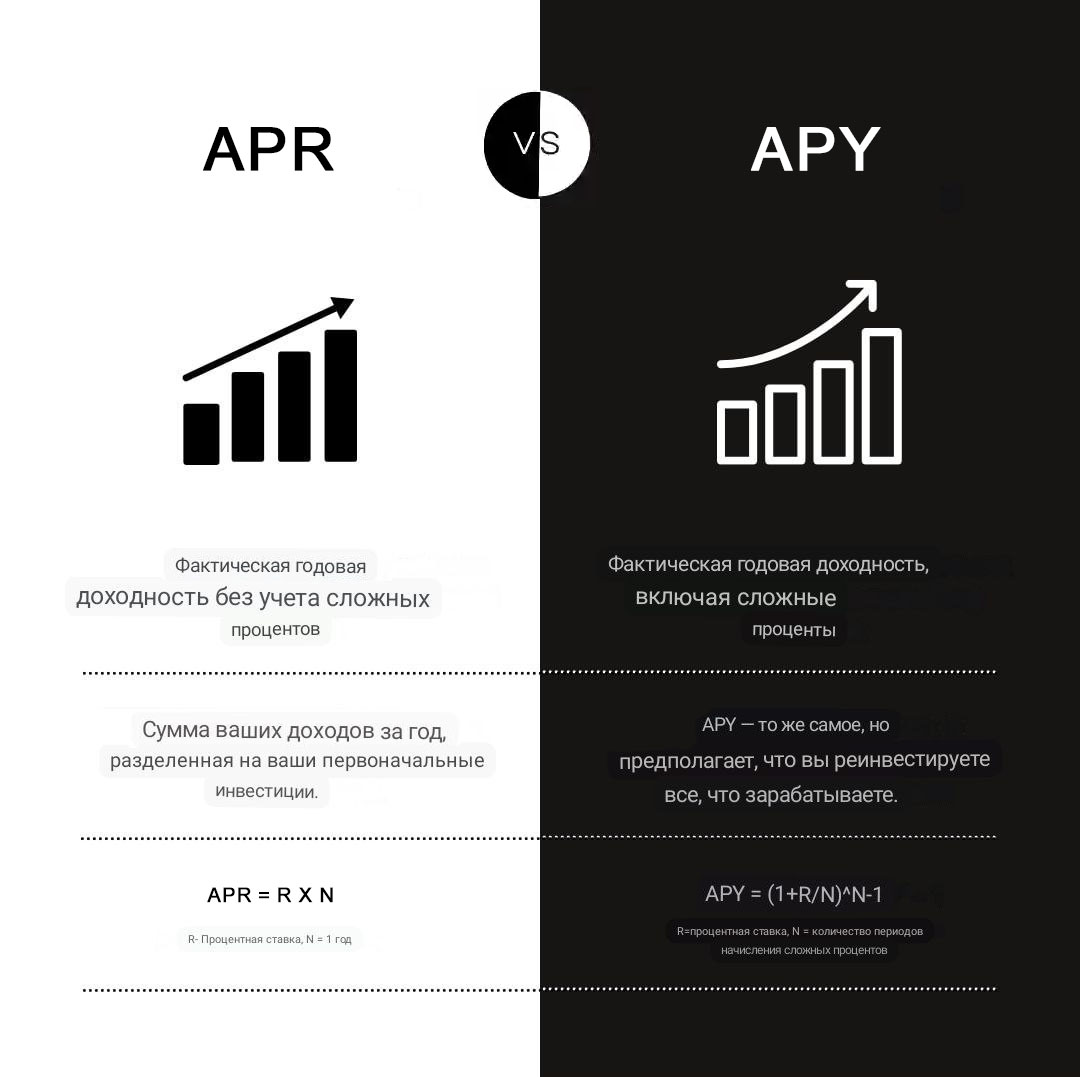

Что такое APY и APR?

Давайте углубимся в понимание ключевых финансовых показателей и рассмотрим APY (Annual Percentage Yield) и APR (Annual Percentage Rate), их влияние на ваши финансовые решения, особенно в контексте криптовалют.

APY (Годовая Процентная Доходность):

APY, или годовая процентная доходность, - это показатель, оценивающий прибыль от финансовых активов за определенный период, чаще всего за год. В отличие от обычных процентных ставок, APY учитывает эффект капитализации процентов. Это означает, что вы получаете проценты не только на ваш первоначальный вклад, но и на уже начисленные проценты. APY измеряется в процентах и предоставляет более точную картину ожидаемой доходности от ваших инвестиций или депозитов.

Для более ясного представления давайте представим, что у вас есть инвестиция или депозит в размере $1,000 с годовой процентной доходностью (APY) в 5%. Если проценты капитализируются ежемесячно, это означает, что каждый месяц вы получаете проценты не только на ваш первоначальный вклад ($1,000), но также и на уже заработанные проценты. Этот процесс увеличивает ваш общий доход. APY выражается в процентах и предоставляет более точное представление о том, сколько денег вы заработаете в конечном итоге.

APR (Годовая Процентная Ставка):

APR, или годовая процентная ставка, определяет общую стоимость заемных средств или кредита, выраженную в процентах на годовой основе. Важно отметить, что APR не учитывает эффект капитализации процентов и фокусируется на общей стоимости займа или кредита. Этот показатель часто используется для сравнения различных финансовых продуктов и оценки их общей стоимости.

Чтобы прояснить этот момент, давайте представим, что вы берете кредит на $10,000 с годовой процентной ставкой в 5%. В конечном итоге вы вернете $10,500. В данном случае, APR демонстрирует вам общую стоимость этого кредита, однако не учитывает тот факт, как проценты начисляются по мере погашения.

Разница между APR и APY

Основное различие между APY и APR кроется в способе учета процентов и их применении. APY подробнее анализирует доходность инвестиций, предоставляя более четкое представление о том, как ваш капитал растет благодаря капитализации процентов. В то время как APR фокусируется на общей стоимости финансовых продуктов, таких как кредиты или займы, и помогает определить общие расходы, связанные с такими финансовыми операциями.

Ваш выбор между APY и APR зависит от ваших финансовых целей. Если вы инвестор, APY поможет вам выявить наиболее прибыльные инвестиционные возможности. Если же вы планируете взять кредит или займ, APR поможет определить общие издержки, связанные с данными финансовыми операциями.

Анализ этих двух показателей и их использование помогут вам принимать более обоснованные финансовые решения, особенно в контексте криптовалютных финансов.

Преимущества и недостатки APY

Давайте ближе рассмотрим, почему APY (Annual Percentage Yield) столь важен и какие возможности и риски он представляет.

APY, или годовая процентная доходность, измеряет доходность финансовых активов за определенный период времени, как правило, за год, с учетом капитализации процентов. Это позволяет точно оценить ожидаемую доходность от инвестиций или депозитов, так как проценты начисляются не только на начальный вклад, но и на уже полученные проценты. APY выражается в процентах и обеспечивает более точное представление о потенциальной прибыли.

APR, или годовая процентная ставка, измеряет стоимость заемных средств или кредита, исключая эффект капитализации процентов. Этот показатель определяет общие затраты на кредит или заем в процентах, исходя из годовой ставки. APR применяется для сравнения разных финансовых продуктов и оценки их общей стоимости.

Различия между APY и APR заключаются в способе учета процентов и их применении. APY более фокусируется на доходности инвестиций и предоставляет более точную оценку, учитывая капитализацию процентов. С другой стороны, APR оценивает общие затраты на кредиты и займы, игнорируя капитализацию процентов.

Выбор между APY и APR зависит от ваших финансовых целей. Если вы инвестор, APY поможет вам максимизировать доходность инвестиций. Если вам нужен кредит или заем, APR поможет определить общую стоимость финансовых операций.

Преимущества APY:

- Учет капитализации процентов, что может увеличить доход при долгосрочных инвестициях.

- Более точная оценка ожидаемой доходности.

- Возможность сравнения разных финансовых продуктов.

Недостатки APY:

- Сложность понимания для некоторых инвесторов.

- Волатильность криптовалютных рынков может повлиять на ожидаемую доходность.

- Зависимость от текущих рыночных условий.

Итак, APY представляет собой мощный инструмент для оценки доходности в мире криптовалютных финансов. Он учитывает эффект капитализации процентов и предоставляет инвесторам более точное представление о том, сколько они могут заработать. Тем не менее, важно помнить о недостатках и рисках, связанных с волатильностью криптовалютных рынков и сложностью расчетов. APY - это один из инструментов в вашем арсенале для принятия обоснованных финансовых решений.

Преимущества и недостатки APR

Давайте рассмотрим достоинства и недостатки показателя APR (Annual Percentage Rate) и поймем, как они могут повлиять на ваши финансовые решения.

Преимущества APR:

- Удобство сравнения: Одним из основных плюсов APR является его простота. Этот показатель представляет собой годовую процентную ставку, не учитывая капитализацию процентов и другие финансовые нюансы. Это позволяет легко сравнивать разные финансовые продукты и выявлять наиболее выгодные варианты.

- Информативность: APR всегда предоставляет информацию о стоимости кредита или инвестиции, независимо от их типа или продолжительности. Это обеспечивает заемщикам и инвесторам возможность четко оценивать общие расходы и доходность, что пригодится при принятии финансовых решений.

Недостатки APR:

- Неучет капитализации: Главным недостатком APR является его невнимание к капитализации процентов. Это означает, что он не учитывает, как влияет капитализация на итоговую сумму. Таким образом, заемщик или инвестор может недооценить или переоценить фактические затраты или доходность.

- Ограничения при различной капитализации: Если два финансовых продукта имеют одинаковый APR, но разную капитализацию процентов, реальная доходность может значительно отличаться. Это делает APR менее информативным при сравнении продуктов с разными капитализационными характеристиками.

- Несоответствие разным периодам начисления: APR также не учитывает разные периоды начисления процентов у разных финансовых продуктов. Например, кредитная карта может иметь разные ставки для покупок и снятия наличных, но APR рассчитывается как среднее значение. Это может ввести потребителя в заблуждение относительно фактических затрат.

Несмотря на свою простоту, APR не всегда предоставляет полную информацию о финансовых продуктах. Потребители и инвесторы должны учитывать его ограничения и дополнять свой анализ другими показателями, такими как APY, для получения более точного представления о своих финансовых решениях.

Как рассчитывается APY и APR - Понимание формул и методологии

Для более глубокого понимания разницы между APY (Annual Percentage Yield) и APR (Annual Percentage Rate), давайте рассмотрим, как именно эти показатели рассчитываются и какие особенности у методологии и формул.

Рассчет APY:

APY представляет собой более сложный и информативный индикатор, который учитывает капитализацию процентов. Для его рассчета используется формула:

APY = (1 + (r/n))^n - 1

Где:

r - ежегодная процентная ставка (в десятичных долях, например, 5% = 0.05)

n - количество раз, которое проценты капитализируются в год (например, 12 раз в год для ежемесячной капитализации)

Эта формула учитывает частоту капитализации процентов, что делает APY более точным показателем ожидаемой доходности. Она учитывает, что проценты начисляются не только на начальный вклад, но и на уже заработанные проценты, что может значительно повысить конечную сумму.

Рассчет APR:

APR, с другой стороны, рассчитывается проще, но менее информативно. Этот показатель не учитывает капитализацию процентов и рассчитывается по формуле:

APR = r

Где r - также ежегодная процентная ставка. Однако важно отметить, что APR не учитывает, как часто проценты начисляются, и не учитывает их влияние на конечную сумму.

Пример сравнения:

Для лучшего понимания разницы между этими показателями давайте рассмотрим пример. Допустим, у нас есть два финансовых продукта с одинаковой годовой процентной ставкой 5%, но один из них начисляет проценты ежемесячно (12 раз в год), а другой - ежегодно (1 раз в год).

Если мы рассчитаем APY для обоих продуктов, мы увидим, что он будет различным из-за частоты капитализации процентов. Продукт с ежемесячной капитализацией имеет более высокий APY, что указывает на более высокую конечную доходность благодаря капитализации процентов.

В итоге, понимание методологии и формул расчета APY и APR помогает инвесторам и заемщикам выбирать финансовые продукты, соответствующие их потребностям и стратегии. APY предоставляет более точную информацию о том, сколько вы можете заработать или заплатить с учетом капитализации процентов, в то время как APR дает более простую, но менее информативную ставку без этого учета.

Подводя итоги

APY и APR - это важные финансовые показатели в мире криптовалюты. Понимание разницы между ними и их влияния на ваши финансовые решения помогут вам принимать более обоснованные инвестиционные решения в этой динамичной среде.