Цифровая трансформация финансовых систем привела к возникновению нового понятия — Цифровая валюта центрального банка (CBDC). В последние годы CBDC стала объектом всеобщего внимания, вызывая интерес и дискуссии в финансовых кругах. Но что именно представляет собой CBDC и как она работает? В этой статье мы рассмотрим принципы работы CBDC, выясним ее настоящие преимущества и оценим связанные риски, чтобы лучше понять, как национальные криптовалюты могут изменить финансовую систему и что это означает для обычных людей.

Что такое CBDC. Как они работают

CBDC (Central Bank Digital Currency) являются цифровой формой традиционных национальных фиатных валют, таких как доллар, евро или фунт стерлингов. Главная их особенность в том, что в отличие от обычных цифровых денег CBDC хранятся не на счетах частных и / или центральных банков, а «внутри» распределенного реестра, как биткоин, эфир и другие криптовалюты. При этом, как и обычные фиатные деньги, CBDC являются законным средством платежа, который должны использовать все банки, магазины, предприниматели и другие финансовые субъекты в стране.

CBDC могут иметь разные функции и сценарии использования, в зависимости от того, какие проблемы планирует решать регулятор с помощью выпуска этой валюты. Например, CBDC могут заменить наличные в рознице и / или их можно использовать для повышения скорости и снижения стоимости трансвалютных операций. На уровне основной технологии CBDC могут работать на блокчейне или нет, в зависимости от того, как решит центробанк-эмитент. CBDC также не децентрализованы, так как их эмитируют и полностью контролируют центробанки, а для валидации транзакций используются централизованные механизмы с несколькими главными узлами.

При этом CBDC обычно предполагают создание 2-уровневой системы:

- центробанк выпускает валюту и контролирует ее оборот;

- лицензированные посредники (банки и другие финучреждения) распространяют и обеспечивают операции.

Но и это не обязательно. Каждый регулятор, как правило, создает свой вариант реализации CBDC со своим функционалом, методом валидации и целеполаганием. Единственное, что у всех CBDC одинаково, — они строятся на базе распределенного реестра и позволяют проводить транзакции напрямую между участниками без дополнительного посредника в виде банка или платежной системы.

Каковы потенциальные преимущества CBDC

CBDC вызывают большой интерес и возбуждение, так как они могут иметь разрушительные последствия для финансовой системы и экономики. В этом разделе мы исследуем потенциальные преимущества CBDC, разделяя реальные достижения от ненастоящих обещаний, которые являются предположениями или желаниями разработчиков и энтузиастов цифровых национальных валют.

Настоящие преимущества CBDC

P2P-транзакции. Одно из главных преимуществ CBDC — это возможность проведения транзакций напрямую между участниками без посредников в виде банков и различных платежных систем. Например, когда вы будете покупать товар или услугу в интернете, то с помощью CBDC вы сможете сразу отправить деньги на расчетный счет онлайн-магазина или поставщика услуг. Следовательно, вам не нужно будет платить банковскую комиссию и не нужно будет ждать, пока банк проверит ваши транзакции согласно всем своим правилам и процедурам.

Хранение без банков. Второе преимущество CBDCs в том, что вы всегда управляете своими деньгами. В отличие от того, как это происходит сейчас, когда вы вынуждены хранить деньги на банковских счетах, что несет множество рисков:

- Если банк закроется или его ограбят, то клиенты банка потеряют все свои сбережения. Да, часть можно будет вернуть благодаря системе страхования вкладов, но так можно вернуть лишь сравнительно небольшие вклады.

- Работая с банком, вы вынуждены предоставлять ему большое количество персональных данных. И, как показывает практика, даже самые крупные банки, социальные сети и платежные системы можно взломать, несмотря на то, что они могут тратить на кибербезопасность миллиарды долларов в год.

- Банковская система подвержена кризисным явлениям. И обычно больше всего от таких кризисов страдают клиенты банков. Финансовый кризис 2007-2009 годов тому яркий пример.

Прозрачность для регулятора. В CBDC нет места банковской тайне или анонимным транзакциям. Все операции прописываются в реестре, и они видны регулятору. Это может послужить хорошим подспорьем для борьбы с коррупцией, отмыванием денег, финансированием терроризма и обходом санкций.

Мнимые преимущества CBDC

Сторонники CBDC утверждают, что они будут способствовать расширению доступности финансовых услуг, повысят их скорость и безопасность. Тем не менее, как показывают исследования, эти аргументы не выдерживают критики.

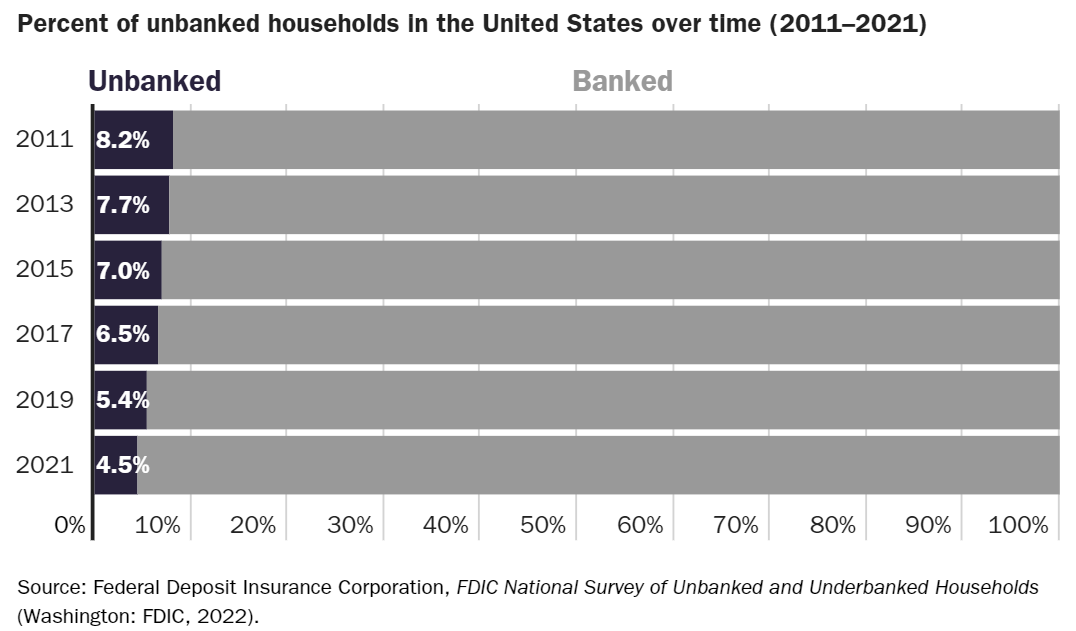

Финансовая доступность. Многие сторонники CBDC утверждают, что CBDC улучшат финансовую доступность, предоставив новый источник финансовых услуг для населения, не имеющего доступа к банковским услугам. Однако исследование, проведенное Федеральной корпорацией страхования депозитов (FDIC), показывает, что проблема доступности финансовых услуг является более тонкой, чем просто вопрос «доступа». Более 72% опрошенных домохозяйств заявили, что они не заинтересованы в наличии банковского счета. На вопрос, почему они так себя ощущают, респонденты чаще всего говорили, что им не хватает денег, чтобы открыть счет; что они избегают банковской системы, чтобы защитить свою конфиденциальность; и что они не доверяют банкам в целом.

Учитывая, что CBDC установит прямую связь между людьми и федеральным правительством, которое требует от граждан предоставлять личные данные банкам, маловероятно, что CBDC хоть немного смягчит озабоченность граждан в отношении конфиденциальности. Скорее всего, запуск CBDC только усугубит проблему конфиденциальности и защиты личной информации для пользователей.

Что касается тех потребителей, которые все еще остаются без банковских услуг, потому что у них недостаточно денег, то и здесь CBDC ничего не решит. Статистика показывает, что эту проблему решает стремительное распространение мобильного банкинга, различных цифровых платежных систем и криптовалют.

Улучшение фискальной политики. Наконец, утверждается, что CBDC может улучшить реализацию денежно-кредитной и фискальной политики. Якобы CBDC дадут возможность настроить экономику на индивидуальном уровне, откроют дверь для взимания отрицательных процентных ставок и уберут с рынка кредитные риски и риски ликвидности. Все три утверждения ошибочны.

- Предположение о том, что CBDC позволит политикам и регулирующим органам настроить денежно-кредитную политику, столь же оптимистично, сколь и тревожно. Будь то 1970-е или 2010-е, не секрет, что ФРС долго боролась за достижение целей своей политики. На самом деле, ФРС только ухудшила общую стабильность. Опыт управления фискальной политикой центробанками Еврозоны, Японии, Китая и других стран также оказался провальным. Лучшие их решения — не мешать рынку работать.

- Хотя предложения о внедрении CBDC могут быть новыми, предложения по отрицательной процентной ставке — нет. Многие «эксперты» уже давно призывают запретить наличные деньги для введения отрицательных процентных ставок, и запуск CBDC для проведения такой политики, вероятно, потребует точно такого же запрета на все альтернативы (наличные, криптовалюты, иностранные валюты и т.д.).

- Наконец, предполагается, что CBDC могут привлечь больше клиентов, чем частный сектор, потому что они предоставляют вариант с нулевым кредитным риском и нулевым риском ликвидности, однако это заблуждение. Технология, лежащая в основе CBDC, не дает такого преимущества. Эти функции связаны с государственными гарантиями и могут быть добавлены к любым вариантам электронных платежей в частном секторе. Другими словами, если регулятор захочет обеспечить проведение платежей с нулевой ликвидностью или кредитным риском, он может сделать это без CBDC.

Более быстрые платежи. Многие сторонники CBDC также утверждают, что национальные криптовалюты могут предложить почти моментальные платежи. Но и в этом направлении CBDC не могут обеспечить уникальную выгоду по сравнению с существующими разработками. Сейчас даже в банках транзакции занимают меньше минуты. Такие платежные системы, как PayPal, FedNow и USDT, также предлагают почти мгновенные расчеты во внутренних и трансграничных транзакциях.

Риски CBDC, которые нельзя игнорировать

Хотя CBDC не даст каких-либо уникальных преимуществ по сравнению с существующими технологиями, внедрение этой технологии будет сопряжено с серьезными рисками. CBDC представляют собой серьезную угрозу финансовой конфиденциальности, финансовой свободе и самой основе банковской системы.

- Риски безопасности. Концентрация всех финансовых данных в руках центральных банков может привести к повышенным рискам для граждан. Если платежные данные абсолютно всех потребителей и финансовых учреждений будут сосредоточены в базах данных регуляторов, это создаст серьезные стимулы для кибератак и высокий системный риск индивидуальной или общей слежки.

- Неправильный дизайн. Платежные данные уже раскрывают очень важные аспекты личности. Неправильный выбор дизайна базовой технологической инфраструктуры может усугубить проблемы конфиденциальности и защиты данных, которые уже существуют в сфере цифровых платежей.

- Финансовая независимость. Угроза свободе, которую может представлять CBDC, тесно связана с угрозой конфиденциальности. Имея в наличии так много данных потребителей, CBDC предоставит правительствам всех стран бесчисленные возможности контролировать финансовые транзакции граждан. Такой контроль может быть упреждающим (запрещение и / или ограничение покупок), поведенческим (стимулирование и / или сдерживание покупок) или карательным (замораживание и / или изъятие средств).

- Крах банковского сектора. Если CBDC получат довольно широкое распространение, они смогут заменить розничные банковские депозиты. Это может ограничить возможности банков по выдаче кредитов для экономической деятельности и иметь более широкие макроэкономические последствия. Также параллельное сосуществование CBDC с банковскими депозитами повышает риск набега банковской системы в периоды стресса/кризиса и таким образом создать неблагоприятные последствия для финансовой стабильности.

Международные аспекты внедрения CBDC

Внедрение CBDC имеет несколько международных аспектов, которые могут повлиять на мировую экономику и финансовую систему. Вот некоторые из них:

- Внедрение CBDC может потребовать международного сотрудничества и гармонизации нормативных рамок. Страны могут сталкиваться с вопросами, связанными с безопасностью, пересечением юрисдикций, ликвидностью и другими аспектами, которые требуют согласования и общих стандартов.

- CBDC должны быть совместимы с существующими международными платежными системами, такими как системы расчетов SWIFT. Это может потребовать согласования и адаптации, чтобы обеспечить эффективность и совместимость между CBDC разных стран и частными платежными сетями.

- CBDC могут усилить валютную конкуренцию и давление на слабые валюты, если будут широко использоваться за пределами своих границ.

- CBDC могут угрожать финансовому суверенитету и безопасности стран, если будут подвержены кибератакам, санкциям или другому вмешательству.

- CBDC могут нарушить международный финансовый порядок и сотрудничество, если будут создавать дисбалансы и нестабильность в глобальной ликвидности, монетарной системе и платежном балансе.

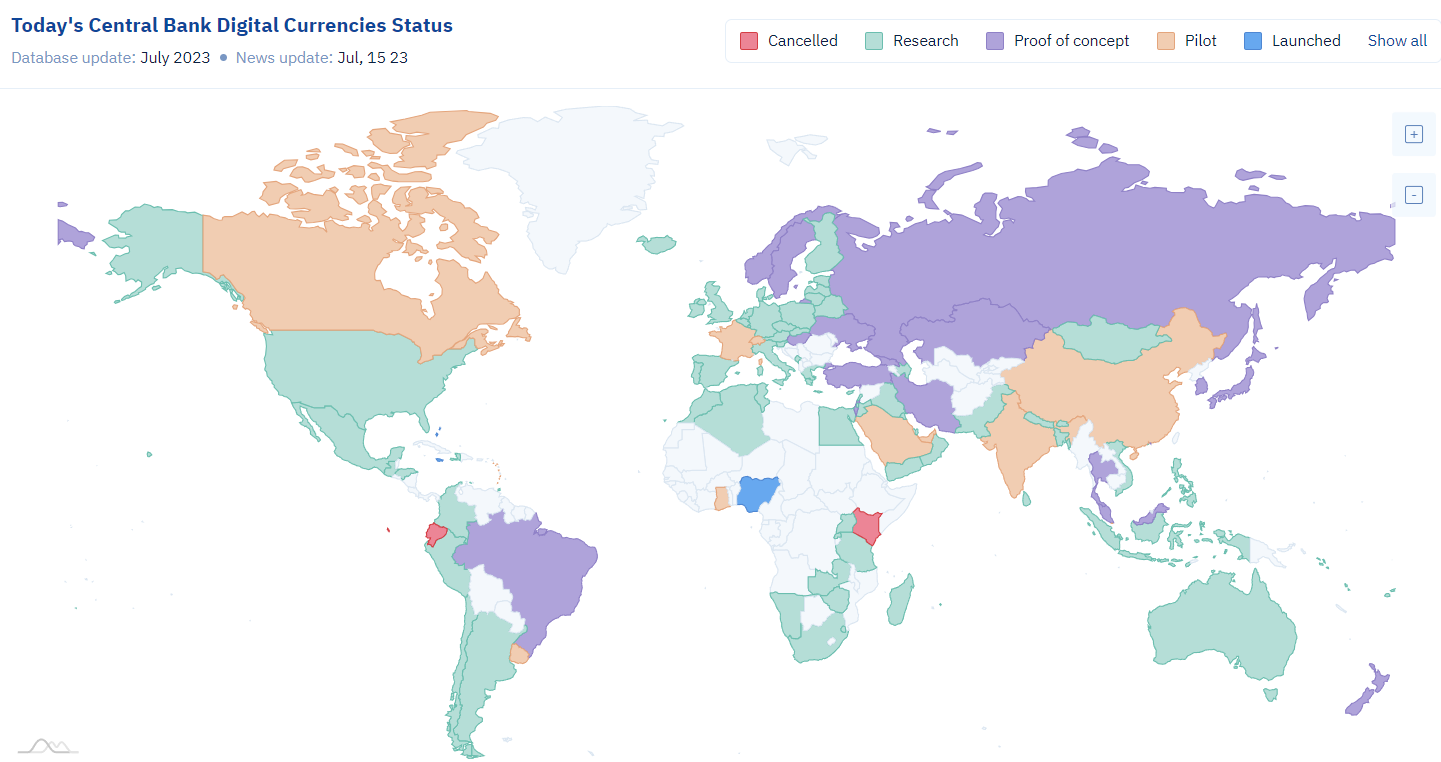

Какие страны разрабатывают CBDC

Первой страной, которая официально запустила свою цифровую валюту на государственном уровне, стали Багамские острова с Sand Dollar. Однако Багамские острова не единственные, кто занимается разработкой CBDC. Китай, США, Сингапур, Евросоюз, Швеция и многие другие страны активно разрабатывают или исследуют внедрение CBDC. Эти страны проводят пилотные проекты и консультации, чтобы изучить потенциальные выгоды и вызовы, связанные с CBDC, и определить оптимальные пути внедрения цифровых валют в их финансовые системы.

Заключительные мысли

CBDC представляет собой новую форму государственной фиатной валюты, выпущенную центральным банком и функционирующую на основе технологии блокчейн или других распределенных реестров. CBDC могут принести ряд бонусов финансовой системе. Однако CBDC также несут ряд рисков, таких как нарушение финансовой стабильности, конфиденциальности, суверенитета и сотрудничества. Поэтому регуляторы и другие заинтересованные стороны должны тщательно изучать и тестировать CBDC, прежде чем внедрять их в реальной экономике.